欢迎关注雷爆了订阅号,聚焦上市公司深度研究分析和有效投资策略,本文由雷爆了投研团队提供。

生益科技作为国内覆铜板龙头,7月市场表现亮眼。然而,时过三月,股价已跌回原状,难以为继的业绩终究是支撑不起股价的上涨,今天我们就来分析下生益科技涨跌背后的逻辑。

覆铜板龙头

1.股权结构

生益科技由爱国港商唐翔千于1985年创立。唐翔千1923年出生于无锡的纺织世家,改革开放后其父亲唐君远担任了上海市政协副主席。受父亲的嘱托和影响,1978年唐翔千在深圳创办了一家纺织厂,成为首位内地开办合资企业的港商。1985年,在考虑中国要四化,电子工业不发展不行的背景下,与广东省合作成立了东莞生益覆铜板股份有限公司,也就是现在生益科技的前身。这也解释了当下生益科技的股权结构,第一大股东广东省国资占比22.76%,第二大股东东莞国资占比15.01%,第三大股东伟华电子占比14.24%。伟华电子就是由唐氏家族创立,在唐翔千逝世后传给了子女。

2.业务结构

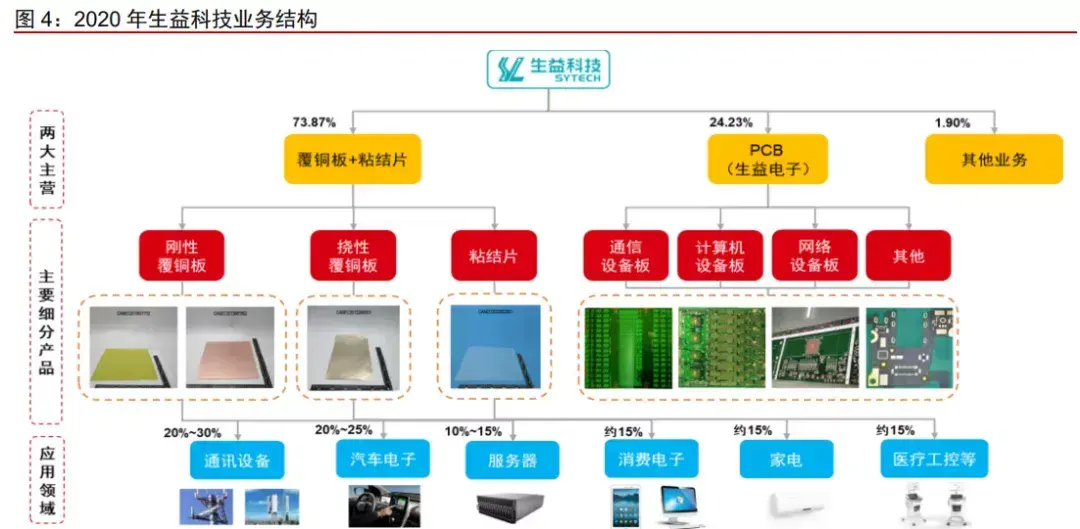

公司创立之初主营业务就瞄准覆铜板深耕,目前已成长为全球覆铜板龙头,全球市场份额占比12%,仅次于香港建滔。2013年收购生益电子拓展PCB业务,构成了当前以覆铜板和粘结片、PCB为主要产品的主营结构。根据2020年年报数据,其中覆铜板、粘结片营收108.49亿,占比73.87%,PCB营收35.58亿占比24.23%,其他业务收入2.8亿占比1.91%。

3.产品介绍

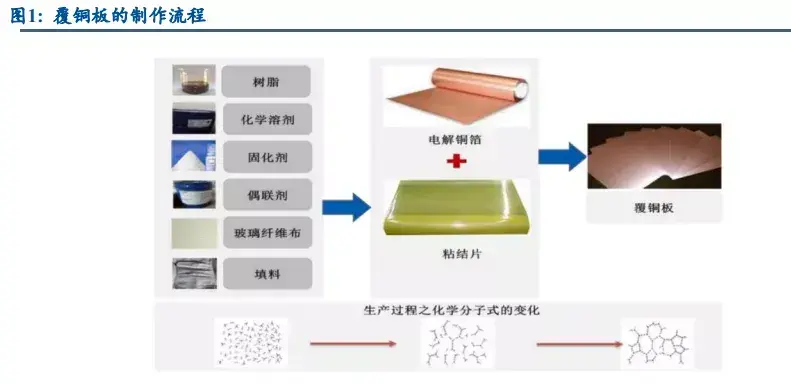

说到覆铜板大家可能都比较陌生,但所有的电子产品都离不开它。其实大家可能都见过,无论是电视,遥控还是手机等其他电子产品,只要拆开总会看到这样一块电路板,它就是PCB电路板,而PCB的基材就是覆铜板。

覆铜板的构成相对简单,从制作方法来看,就是将增强材料浸以树脂胶液再添加各种溶剂和材料形成粘结片,然后一面或两面粘上铜箔,经热压而成的一种板状材料。粘结片为覆铜之前的前道产品,较大程度上决定了覆铜板的整体性能。

根据增强材料及树脂的不同,覆铜板分为纸基板、复合基板、玻纤布基、特种基材(包括高频、高速和封装基板)。生益科技覆铜板产品系列齐全,几乎覆盖了所有种类的覆铜板产品。其中大部分产品仍然是以玻纤布基为主的中低端产品,高频高速板占比仅10%左右。

从公司覆铜板产品下游应用领域营收划分,2020年,公司通讯设备收入占比约20-30%,汽车电子收入占比约20-25%,其他包括服务器、消费电子、家电、医疗工控等占比约10-15%。

PCB产品主要由子公司生益电子生产,下游应用领域主要集中在通信和计算机,占比92%。

财务分析:成长性突出

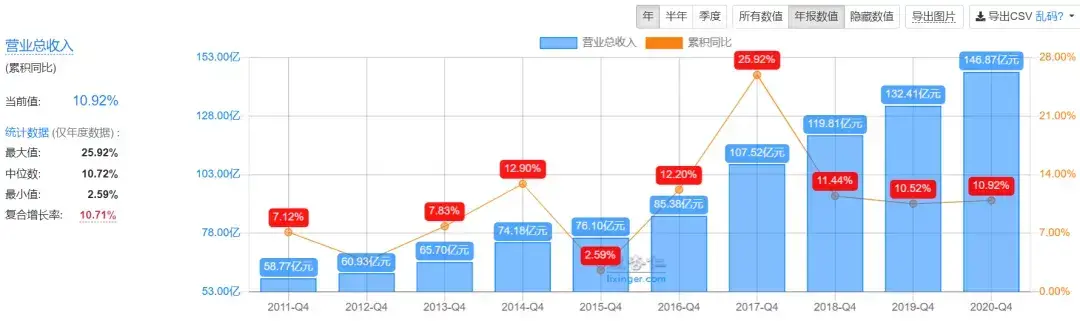

从过往的财务数据来看,公司营业收入从2011年的58.77亿增长到2020年的146.87亿亿,CAGR10.71%。净利润从2011年的4.8亿增长到2020年的18亿,CAGR15.81%。成长性突出。

公司净利润的复合增速高于营收增速主要是因为公司毛利、净利率水平的不断提升。随着公司产销规模扩大、市场地位提升、高端产品突破,毛利率呈上行趋势。而且公司营收开支管控良好,期间费用率稳定在10%左右,公司盈利能力不断加强。

但从公司产品的成本结构来看,原材料成本占比超85%,公司盈利水平会受上游原材料价格影响。去年下半年公司毛利率下行就是因为上游原材料成本上涨导致。自2020年11月起,公司调整价格将成本压力转移至下游,2021年上半年毛利率上升至28.74%。

公司净现比近几年维持在100%附近,经营质量较优。17年现金流出现大幅下滑,主要是下游原材料涨价,公司购买商品支付现金增加,销售规模同样增长但是回款能力较差,应收账款同比16年增加了10个亿。公司应收账款随着产销规模扩大逐渐增加,对下游占款能力一般。应付账款同样逐年增加,公司对上游议价能力较强。

(雷爆了小程序能够回测风险对股价的影响,很有用!点击【阅读原文】体验~)

资产负债率常年维持在40%附近,速动比率大于1,短期没有偿债风险。

今年一季度公司实现营收45.05亿,同比增长46.66%。公司2021半年报显示,实现半年度扣非净利润14.03亿,同比增长超70%。本轮业绩上涨的逻辑主要在于,上游原材料涨价叠加下游需求旺盛,公司产品成功溢价转嫁给下游,毛利率提升。

但是本轮覆铜板涨价呈结构性特点,主流普通板受下游PC、家电、汽车电子等消费需求旺盛,上游成本转嫁溢价能力较强。应用于服务器、通信基站端的高频高速板受下游需求平缓且产品处于导入阶段,议价能力一般,毛利率承压。

下半年或遇周期拐点

然而,下半年公司业绩高增可能难以为继,公司的主打产品为普通板占比超80%,下半年普通板需求趋缓,下游转嫁溢价能力降低,毛利率下滑。上游原材料价格趋缓甚至高位回落,间接导致公司产品价格下降,营收规模下滑。

1.原材料价格下半年有望高位回落

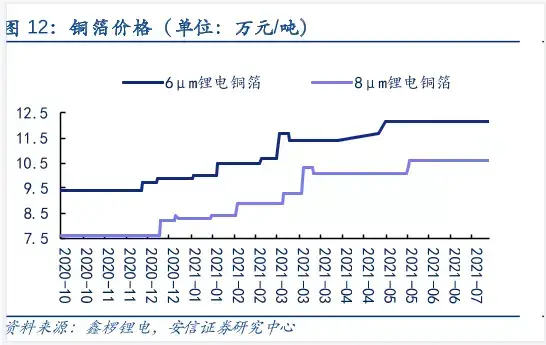

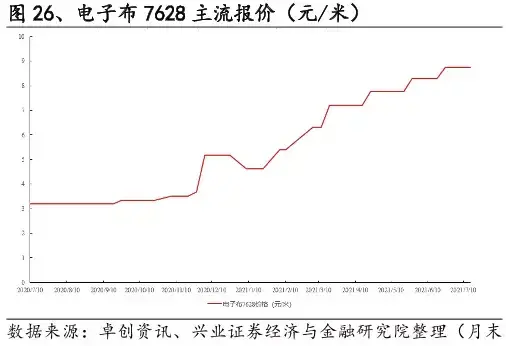

构成覆铜板的上游三大主材分别是电子铜箔、玻纤布和树脂。影响电子铜箔价格的主要因素在于铜价和铜箔加工费。目前铜价已从高位回调,继续上涨动能不足。加工费受新能源汽车市场快速发展影响,锂电铜箔挤占电子铜箔产能,导致目前加工费上涨。而且铜箔扩产周期较长,供需关系短期难以逆转,加工费有持续上涨动能,但是整体叠加铜箔价格上涨趋缓。5月份至今6um、8um铜箔基本维持价格不变。

环氧树脂除了用于覆铜板以外还大量使用在风电装机,价格一路攀升主要源于2020年下半年风电抢装和2021年第一季度美国德州寒潮造成的产能损失。其中风电抢装需求在今年已断崖式下滑,给大家一组数据相对比较直观,去年路上风电装机68610MW,今年预计装机30000MW。美国德州寒潮造成的损失预计4-5个月可恢复产能,目前环氧树脂价格已经开始回调。

玻纤布这次的涨价主要得益于全球经济回暖,推动下游基建、汽车、电子等领域的需求,叠加海外厂商因疫情被迫停减产。2021年国内主要玻纤厂商新增产能持续投产,根据主要玻纤厂的扩产计划,2021年一共新增产能78万吨,约占2020年产量的14.41%。下半年供需关系将得到有效缓解。玻纤布的价格涨幅将趋缓。

综合来看上游三大主材材料,铜箔涨幅停滞,环氧树脂价格回调,玻纤布价格涨幅趋缓,因此整体来看覆铜板的原材料价格下半年有望出现高位回落。

2.普通板需求趋缓,溢价能力存疑

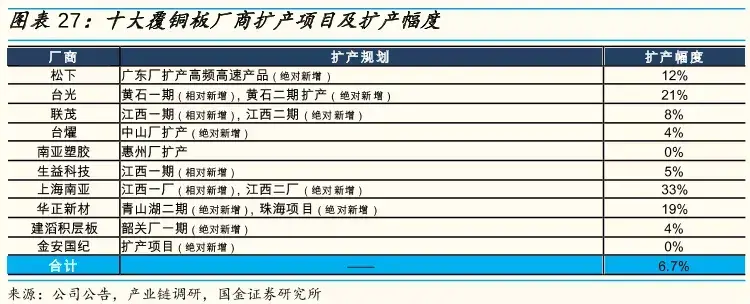

从去年疫情发生,居家办公需求增加,PC呈爆发式增长,而且随着疫情缓解全球经济回暖,家电、汽车需求高增。根据国金测算预计,今年全年覆铜板需求增量达9.7%。综合全球十大覆铜板厂商的扩产情况,扩产幅度仅为6.7%,而且扩产方向集中在高频高速类高端产品,有效产能较低。叠加上游原材料价格高位,资源集中在具备资金实力的龙头产商,根据产业链调查,龙头厂商订单持续保持满产,但小厂商无法接单。下半年,随着原材料价格高位回落,供给有望得到缓解。

从全年供需角度来看,供给端整体偏紧,但是下游需求呈季节性以及结构性变化,需要我们详细分析。

1)PC端:

2020年全年,全球PC市场出货量超3亿台,同比增长13.1%,创下近年来新高。其中2020年4季度全球PC出货量同比增长26.1%,达到9160万台。今年一季度出货8400万台,同比增长55.9%;二季度出货量为8360万台,同比增长13.2%。但是整体结构来看已经开始呈现下降趋势。集邦咨询预估,第三季出货水平将可能与第二季持平,第四季才会有较明显的放缓。明年整体笔电市场出货量或将小幅修正,年减约6%。因此笔电方面的持续性难以延续。

2)家电端:

2020年家电全行业累计主营业务收入1.48万亿,虽然受新冠疫情影响导致销售规模同比下降1.1%,但下半年的反弹力度巨大,多数品类营收恢复增长。今年上半年家电零售额增速达到12.3%,但是进入二季度以来就逐渐陷于低迷。同时海外需求旺盛成为家电产业的一大支撑,据海关数据统计,今年上半年家用电器出口值增长46.2%。进入下半年,随着海外疫情趋于缓解的预期,预计海外订单量大概率会回调到合理水平。家电端下半年增长压力加大,持续性减弱。

3)汽车端:

今年上半年汽车销量1289.1万辆,同比增25.6%,比2019年增长4.4%。尤其新能源汽车的大幅放量,据中国汽车工业协会最新数据,今年上半年新能源汽车产销分别达到121.5万辆和120.6万辆,同比暴涨200%。新能源车相较传统汽车所用PCB量有较大提升,传统汽车的单车PCB价值大概在500左右,新能源汽车3000左右,而智能化纯电动汽车更是单车价值超过5000,直接拉动了PCB和覆铜板的需求。汽车今年属于爆发式增长板块,后期大概率维持高速增长。但受去年下半年高基数影响增速有所放缓。

4)手机端:

据IDC预测,今年全球智能手机出货量有望摆脱连续3年下滑,预计全年出货量增速为 5.5%,整体来说智能手机产业链今年主要是恢复性增长,因此今年智能手机产业链的消费性需求呈现稳定小幅增长态势。根据IDC数据,全球一季度智能手机出货量同比增长13.8%, 但按照IDC预估的全年出货量(13.63亿部)减去一季度出货量(3.14亿部),可以预估出21Q2~21Q4预期出货量为10.16亿部,同比去年仅增长3%,增速趋缓。

5)服务器端:

今年服务器迎来迭代机会,一般来说服务器平台迭代都会带动服务器出货量的高增长。根据英特尔一季度业绩说明会及产业链调研,新平台产品从4月份开始已经大批量拉货,服务器拉货潮已启动。根据 IDC 预计,未来5年服务器出货量复合增速将达到5%~6%,根据 TPCA预计,今年服务器出货量增速将达到5.5%,再考虑到服务器芯片平台升级会对PCBCCL 提出更高的要求,因此预估服务器用PCB市场将会增长16%。因此从二季度开始服务器将保持稳定增长态势。

6)通信端:

今年上半年,5G基站仅完成全年目标的31%,下半年基站建设有望加速完成全年定下的60万座的目标,从6 月开始,运营商基站及承载网设备招标陆续开始启动,基站建设节奏也明显加快,下半年基站端PCB板需求量呈增长趋势。

通过需求端分析总结,下半年普通板需求趋缓,高速高频板需求旺盛。但是从公司的收入结构性上来讲,高频高速业务占比仅在10%左右,所以,普通板的景气度下滑对公司业绩的增长存在较大的影响。从溢价角度分析,普通板需求趋缓对于原材料高位的溢价能力减缓,会进一步影响公司的盈利水平。下半年或面临周期拐点。

长周期产能扩张叠加产品结构升级,成长属性凸显

1.下游需求端稳步增长

覆铜板对应下游PCB覆盖所有电子产品,后疫情时代随着经济复苏,下游电子产品需求回暖,覆铜板有望迎来稳步增长。根据Prismark预测,全球PCB 产值在 2020 至 2024 年间将以 5%的年复合增长率成长,到 2024 年有望增长至 758.46 亿美元。覆铜板作为PCB上游需求同步未来复合增速超5%,2020年全球覆铜板产值空间达到158亿美元。

2.产能扩张

公司目前覆铜板产能不到1.2亿平,公司规划在近5年逐步扩产,按照当前规划,公司 2025 年覆铜板产能有望超 1.5 亿平米。

3.产品结构升级

根据Prismark的数据,目前环氧玻纤布覆铜板(FR-4)为市场占有率最大的产品,2019年,FR-4覆铜板市场占有率为58%。高频高速板占比从2014年的16.52%增长至2019年的29%。随着5G、物联网、数据中心等的推广,未来高频高速板的市占率仍将逐步提高。根据台湾工研院预测,2025年高频高速板市场规模将达到83.26亿美元,占比将提升至46%。

经过多年的高投入研发,公司在高频高速板的发展领先国内企业,目前高频板行业占有率最高的是美国罗杰斯公司,对比罗杰斯和生益科技高端产品的相关参数,电性能基本相当。但价格方面,公司高频板价格相对罗杰斯低20%-30%,竞争优势明显。高速板松下市占率第一,公司相关产品性能较为接近。

公司2020年高频高速板收入占比超10%,从公司新增产能来看,除陕西生益仍然聚焦FR-4项目,其余新增产能方向主要集中在高频高速板,未来随着产能释放,高频高速收入比例有望继续增加。叠加高频高速板相对普通板毛利率较高,公司整体盈利能力有望进一步上升,成长性凸显。

成长偶遇周期,性价比较低

公司作为全球第二大覆铜板厂商,主要产品以普通板为主,必然存在一定周期性。通过原材料及下游需求判断,下半年或是明年初大概率会迎来周期向下拐点。当然,具体的产品价格变动,能力有限实在无法做出估算。

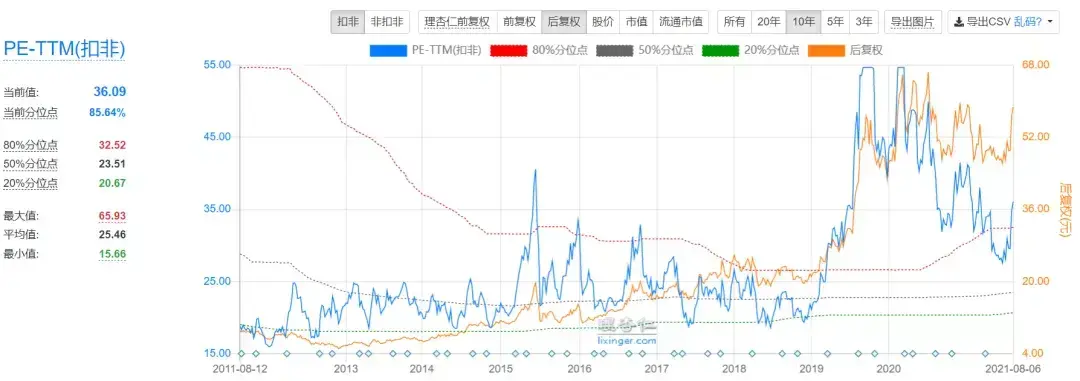

但是从估值角度分析,今年上半年公司实现净利润14亿,考虑下半年或面临周期下行拐点,预估公司21年实现净利润26亿。明年周期下行,公司净利润承压,乐观估计公司净利润维持不变,23年公司周期修复,给与业绩不到10%的增长预估。则21-23年净利润分别为26亿、26亿、28亿。从周期向下、景气度下滑的角度来讲,给与公司50%分位估值23.51倍,则对应2023年公司市值为658亿,和目前657亿市值相符。短期存在明显高估。

免责声明:本文内容来自用户上传并发布,站点仅提供信息存储空间服务,不拥有所有权,信息仅供参考之用。